Les mois précédents ont été marqué par la crise des banques régionales américaines, cruciales pour la croissance et la stabilité de l’économie américaine. Ils contribuent à 40 % des prêts sur le marché américain et représentent 30 % des actifs détenus par les banques américaines.

La récente tourmente qui s’est déroulée a donné aux gens un sentiment d’insécurité et d’incertitude, et certains observateurs se demandent si nous ne sommes pas revenus à une période sombre de panique bancaire et d’instabilité financière. En l’espace de deux mois, nous avons assisté a la troisième (SVB) et la deuxième (First République) plus grosse faillite des banques américaine. Depuis la faillite de Washington Mutual en 2008, qui a engendre du scepticisme à propos de notre système bancaire, il n’y a pas eu de fin aussi dramatique pour aucune banque américaine. Doit-on désormais craindre la contagion de cette crise bancaire régionale américaine ? Quel est le risque imminent du secteur bancaire régional américain ? Pour répondre à ces questions, nous devons d’abord discuter de la crise diversification inhérente nombreuses banques de taille moyenne, puis expliquer la flambée des taux d’intérêt qui a transformé la fortune de nombreuses banques régionales américaines en situations catastrophiques. Enfin, nous examinerons le risque de contagion à l’économie réel.

Les banques régionales américaines font face à un problème de diversification

Nous commençons notre récit de la crise des banques régionales américaines en soulignant le manque de diversification qui a contribué à la ruine des banques. La diversification est une sage décision financière qui élargit les portes des opportunités. Le dicton « Ne mettez pas tous vos œufs dans le même panier » a résonné particulièrement fort en mars 2023. La diversification sur les marchés financiers réduit le risque puisque tous les actifs, ainsi que tous les marchés, ne sont pas parfaitement corrélés. Ce proverbe est vrai non seulement pour les investisseurs individuels mais aussi pour les entreprises dans la manière dont elles exercent leurs activités. La mésaventure vécue par certaines banques régionales américaines tient en partie à la concentration de leurs dépôts. Cette stratégie est un piège qui fonctionne parfaitement lorsque le secteur économique ou les actifs sont investis est florissant mais se transforme en décision financière cauchemardesque lorsque ce dernier est au bord de l’effondrement. En d’autres termes, le manque de diversification est un mirage qui couvre une réalité plus sombre. Pour mettre les choses en perspective, SVB est devenue une banque phénoménale en se spécialisant dans les activités de fonds de capital-risque et les entreprises technologiques. Ce positionnement lui a permis de devenir une forteresse en termes de trésorerie mais déclenchera sa chute quand ce secteur d’activité s’effondrera. SVB a bénéficié de la fructueuse ère du secteur technologique tout au long de 2021 et 2022, son bilan a explosé immodérément. Au sommet de sa gloire fin 2022, son bilan était constitué de 200 milliards d’actifs. Cependant, la situation économique globale s’est détériorée passant d’une période glorieuse à un effondrement en 2022, et de nombreuses entreprises technologiques ont connu des difficultés financières. Les actions des entreprises technologiques ont chuté de plus de 30 % en 2022 et de nombreuses entreprises ont réduit leurs effectifs. Par exemple, en août 2022, Robinhood a supprimé 23 % de ses effectifs. La situation malsaine des entreprises technologiques a déclenché une période tumultueuse pour SVB. L’entreprise a commencé à connaître un retrait sans précédent des dépôts des fonds de capital-risque et des entreprises technologiques qui ne pouvaient plus être couverts par ses actifs. Une situation aussi inédite a érodé les actifs de l’entreprise car elle était fortement dépendante de ce seul secteur. SVB détenait moins de 38 000 comptes d’entreprise et un nombre insignifiant de dépôts des particuliers. Cette caractéristique de SVB était partagée par Silver Gate et Signature Bank, qui s’appuyaient toutes deux fortement sur le succès des industries de la cryptomonnaie. A l’image de SVB, ces deux banques ont connu une période chaotique et ont du faire faillite a cause de leur extrême dépendance aux industries qui les ont rendues si puissantes en premier lieu.

La montée vertigineuse des taux d’intérêt a provoqué un désastre pour certaines banques régionales américaines

L’effondrement des banques américaines de taille moyenne a été alimenté par une augmentation rapide des taux d’intérêt. Les banquiers centraux du monde entier ont décidé en 2022 de hausser les taux d’intérêt pour lutter contre l’inflation. Une bonne performance économique nécessite une bonne gestion de l’inflation, car une inflation élevée est généralement toxique pour le bien-être de l’économie générale. Par conséquent, une faible inflation (environ 2 %) est perçue par les décideurs comme une nécessité pour une économie robuste. Selon William McChesney Martin, « la stabilité des prix est essentielle à une croissance durable ». Les taux d’intérêt ont connu une augmentation significative au cours de 2022, créant des effets secondaires pénibles sur le marché du logement, les dépenses du secteur privé et l’emploi. Pour les banques, la hausse des taux d’intérêt peut être bénéfique car elles peuvent améliorer leurs marges d’intérêt nettes en facturant plus d’intérêts aux emprunteurs et en continuant à payer moins d’intérêts aux déposants. Par exemple, JP Morgan et City Group ont déclaré respectivement des bénéfices de 12,6 milliards et 4,6 milliards au premier trimestre. D’un autre côté, le resserrement de la politique monétaire a le pouvoir de conduire à une crise bancaire, sapant la stabilité financière, car les actifs détenus par les banques pour une échéance à long terme, tels que les obligations, baissent de prix à mesure que les taux d’intérêt augmentent. Cette deuxième situation est à l’origine de la situation malheureuse des banques régionales américaines en 2023. Comme l’a déclaré Greg McBride, chief financial analyst de Bankrate : « Lorsque les taux d’intérêt augmenteront au rythme le plus élevé en 40 ans, les mauvaises décisions seront exposées. ” Le virage a 180 degré qu’ont pris les taux d’intérêt U.S n’avait pas été anticipé par les dirigeants de ces banques. S’ils ont pris des décisions prudentes en investissant dans des actifs exempt de risque de défaut assez de prudence n’ont pas été mis en place pour se protéger contre la hausse des taux d’intérêt. Par exemple, SVB détenait 91 milliards de dollars de bons du Trésor et de titres adossés à des créances hypothécaires entre 2020 et 2021. Cependant, la valeur marchande de ces actifs a chuté à 21 milliards en raison de la variation des taux d’intérêt. First Republic a connu le même ennui malgré une exposition inferieure au perte latente inferieure a SVB (15 % de ses actifs sont des titres HTM). La baisse du prix des actifs précédemment détenus jusqu’à leur échéance, conjuguée à la gigantesque vague de retraits de dépôts, a déclenché une crise bancaire.

| 2022 return | Previous worst-performing 12-month period | Return

|

|

| Intermediate-term U.S treasuries | -10.6% | October 1994 | -5.6% |

| Total bonds

|

-13.1% | March 1980 | -9.2% |

| Long-term U.S. treasuries | -29.3% | March 1980 | -17.1% |

| Long-term investment-grades | -27% | January 1842 | -22.9% |

Source : CNBC 2022 was the worst-ever year for US bonds. How to position your portfolio in 2023.

Le graphique ci-dessus illustre la baisse chaotique des rendements obligataires, principalement des obligations à long terme, en raison du resserrement de la politique monétaire. Les banques régionales comme la SVB ont placé leur argent dans ces actifs lorsque le taux était bas afin d’augmenter leurs profits.

Les géants du secteur bancaire américain ont réalisé de solides performances, mais le tableau d’ensemble raconte une histoire de désespoir

La faillite de certaines banques régionales américaines a créé un environnement extrêmement stressant. À première vue, les grandes banques américaines s’en sortent très bien dans cet environnement monétaire resserré, le premier trimestre 2023 ayant été bénin, voire sensationnel pour ces institutions. Les actions de City Group ont augmenté de 4,8 % et JP Morgan a profité de la hausse des taux d’intérêt en réalisant un bond de 49 % de sa marge nette d’intérêt. L’indice bancaire S&P 500 a progressé de 3,5% après la publication des résultats du premier trimestre. Les poids lourds des banques américaines sont très diversifiés en termes de clientèle. Cette position stratégique est un outil important pour bien gérer la situation rencontrée par Signature Bank ou SVB, par exemple. De plus, l’exposition des titans du secteur bancaire américain aux taux d’intérêt est insignifiante. Alors que des banques comme SVB avaient 43% d’obligations détenues jusqu’à échéance dans leur bilan, cet actif ne dépasse pas 10% pour de nombreuses de grandes banques américaines. Quelle est la situation du système bancaire en général sous cette politique monétaire restrictive ? Le resserrement de la politique monétaire afin de freiner l’inflation entrave l’écosystème du secteur bancaire américain en 2023. Selon une étude publiée par l’Institut de politique économique de Stanford intitulée « Monetary Tightening and U.S bank fragility in 2023: Mark-to-Market Losses and Uninsured depositors run » Les banques américaines semblent plus vulnérables à la politique monétaire restrictive. L’étude révèle que la valeur de marché du système bancaire américain est inférieure de deux billions ( 2 mille milliards) de dollars à sa valeur comptable. Cette situation a suscité deux préoccupations interdépendantes : la solvabilité des banques et la ruée potentielle des déposants non assurés. Le problème de solvabilité découle de l’incapacité des banques en raison de la diminution de la valeur de leurs actifs à couvrir leurs passifs. Lorsque la Fed a déclaré la guerre à l’inflation en augmentant le taux des fonds fédéraux, les actifs détenus par les banques ont dégringolé en termes de valeur et, dans certains cas, sont devenus insuffisants pour couvrir les passifs des banques (dépôts). En 2023, toutes les banques américaines ont connu une baisse moyenne de 10 % de la valeur de leurs actifs par rapport au prix du marché. Une situation aussi désagréable fait sourciller les déposants non assurés, car ils s’inquiètent de la probabilité d’une faillite bancaire et de la perte de leurs dépôts. Les dépôts non assurés ne sont pas protégés par la Federal Deposit Insurance Corporation (FDIC) et représentent plus de 40 % de tous les dépôts aux États-Unis. La crainte de l’insolvabilité bancaire augmente la ruée vers les dépôts bancaires puisque la confiance des clients dans la stabilité de leurs banques s’évanouit. Comme les taux d’intérêt élevés perturbent les actifs bancaires, il devient plus rationnel pour les déposants non assurés de retirer leur patrimoine. Une statistique choquante illustre cette réalité : dans le récent environnement de hausse des taux d’intérêt, si tous les déposants non assurés devaient retirer leurs fonds des banques américaines, 1 619 banques auraient une couverture négative des dépôts assurés, et le fonds d’assurance-dépôts connaîtrait un manque à gagner de 300 milliards de dollars. Dans ce scénario, retirer son dépôt serait une décision sage et bénéfique, et la faisabilité de cette statistique exacerbe une fin apocalyptique pour le système bancaire. Selon les auteurs de l’étude de Stanford, si seulement 10 % des déposants non assurés décidaient de retirer leur argent, 66 banques feraient faillite. Si ce ratio monte à 30 %, le nombre de banques qui feraient faillite est de 106. D’autre part, les hausses d’intérêts créent un arbitrage entre les dépôts des banques et les autres actifs pour les clients. Cette réalité affecte davantage la stabilité des dépôts, car les banques sont incitées à augmenter les taux d’intérêts qu’elles offrent sur leurs dépôts dans un environnement de resserrement monétaire pénible pour la valorisation de leurs actifs. Les fonds du marché monétaire sont apparus comme une alternative pour assurer la sécurité et promettre des rendements élevés en cette année d’incertitude. Les données hebdomadaires publiées par la Fed en mars 2023 ont montré que les dépôts dans le système bancaire ont chuté de 53 milliards de dollars, alors que le marché monétaire américain surchauffait avec une augmentation 121 milliards.

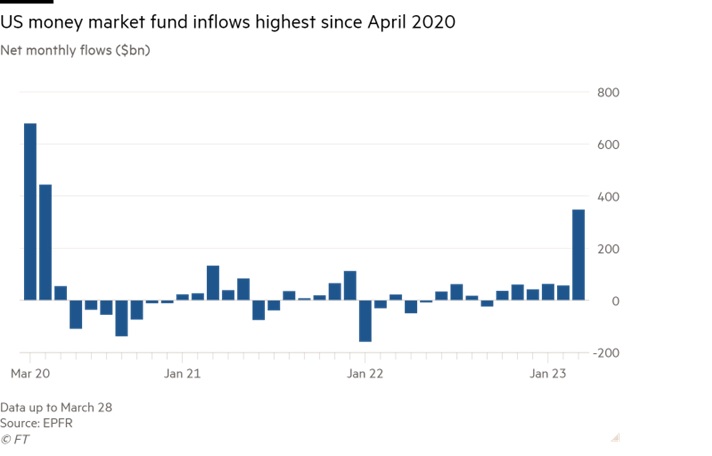

Source: Financial Times

Flood of cash into US money market funds could add to banking strains

Ce graphique montre la tendance inverse qui s’est produite sur le marchés monétaire américains depuis la hausse des taux d’intérêt. Le marché monétaire était moins attractif pour les investisseurs, mais le resserrement de la politique monétaire a créé une condition d’afflux d’argent puisque déposer ses avoirs en banque semblait moins sécuritaire et peu attrayants en termes de rendements.

La situation est encore pire pour les banques régionales qui doivent concurrencer avec les fonds du marché monétaire pour conserver leurs dépôts mais aussi les grandes banques. Les mêmes données hebdomadaires de la Fed ont montré la fuite des dépôts des petites banques vers les grandes banques. Alors que les dépôts des petites banques ont saigné avec une perte de 109 milliards, les grandes banques ont bénéficié d’un afflux de 120 milliards. La catastrophe rencontrée par les banques peut créer un environnement très difficile pour certaines industries. La situation de l’immobilier commercial peut s’aggraver puisque les banques deviennent réticentes à accorder plus de crédit dans ce nouvel environnement de taux d’intérêt élevés. La débâcle de ces entreprises peut également entraver le capital-risque et les activités des starts up. Selon Juanita Gonzalez Uribe, professeure agrégée de finance à la London School of Economics, la dette de capital-risque pour les entreprises financées par du capital-risque représente 15 % du total des investissements de capital-risque depuis 2010. La faillite de certaines banques qui ont fait la une des journaux souligne la profonde perturbation au sein du système bancaire américain depuis que la Fed a lancé sa politique de resserrement. Les banques sont en difficulté dans ce nouvel environnement macroéconomique, et cet obstacle peut conduire à la récession par la réduction des canaux de prêt aux secteurs non financiers.

Réflexion sur le resserrement de la politique monétaire et ses répercussions globales sur les finances américaines

La Fed joue un rôle important dans l’économie américaine, et le but de sa création peut être examiné à travers de nombreuses lentilles. Une partie de son devoir est de lutter contre l’inflation afin de créer un environnement sain pour l’emploi durable et la stabilité des prix. Le rôle de la Fed aujourd’hui est aussi d’agir comme un bouclier contre l’instabilité des marchés financiers. L’observation de l’environnement macroéconomique actuel montre que la Fed effectue un travail remarquable dans la lutte contre l’inflation, qui est passée de 7% en juin 2022 à 4,2% en mars 2023, alors que les banques font face à trop de vents contraires. Cette double situation a conduit certains penseurs à remettre en cause le paradigme actuel de la Fed, centré sur la poursuite de la baisse de l’inflation. Comme le taux d’intérêt se situe maintenant entre 5% et 5,25%, la Fed doit méditer sur les effets de sa décision politique avant de créer de nouvelles hausses si nécessaire. Il n’y a pas de solution tranchée. Certains diront que la Fed doit mettre l’accent sur la réduction de l’inflation et que les banquiers sont responsables de l’inadéquation de leurs actifs et passifs. Mon opinion personnelle est qu’il serait préférable de faire une pause dans le processus de hausse ou d’augmenter les taux à un rythme plus lent et moins agressif que ce que nous avons vu au cours de ce dernier cycle de resserrement. Une leçon que nous pouvons tirer de ce cycle est que la hausse rapide des taux met en danger la stabilité financière. Avec une perte non réalisée de 2,2 billions de dollars dans le système bancaire américain et une pression croissante pour attirer les dépôts, une augmentation rapide du taux d’intérêt au cours des prochains mois ne fera qu’éroder la santé du système financier. Pour Luigi Zingales, professeur à la Booth School of Business de l’Université de Chicago, « le système bancaire ne peut pas fonctionner avec des taux de 4% » (Bloomberg Surveillance). Les pensées du PDG de JP Morgan, Jamie Dimon, convergent lorsqu’il a déclaré sur Bloomberg : « Je pense qu’il doit y avoir de l’humilité de la part des régulateurs… OK, nous faisions un peu partie du problème au lieu de simplement pointer du doigt >>.

Le drame vécu par SVB et First Republic nous rappelle deux règles fondamentales de la finance qui doivent être cimentées dans l’esprit de tous les managers. Premièrement, la diversification est fondamentale. Au cours de cette crise, il est devenu évident que s’appuyer fortement sur une seule clientèle est une énorme erreur pour le système bancaire. Les décideurs politiques doivent superviser la diversification de la clientele des banques et établir une règle pour réduire la panique bancaire. Deuxièmement, les gestionnaires doivent être conscients des risques de taux d’intérêt, car des taux d’intérêt élevés peuvent perturber le secteur financier. Comme l’a dit Bill Ackman, fondateur de Pershing Square Capital : « La haute direction de SVB a commis une erreur fondamentale. Ils ont investi des dépôts à court terme dans des actifs à plus long terme et à taux fixe. Par la suite, les taux à court terme ont augmenté et une panique bancaire s’en est suivie. La haute direction a merdé et ils devraient perdre leur emploi>>.

Par Abdoulaye Bangoura

CPA student Toronto metropolitan university